Sur la quasi-totalité du territoire français, le marché de l’immobilier subit une forte hausse des prix de ventes sur les logements. A Paris notamment, cette hausse attaque sérieusement le pouvoir d’achat des français.

Sur la quasi-totalité du territoire français, le marché de l’immobilier subit une forte hausse des prix de ventes sur les logements. A Paris notamment, cette hausse attaque sérieusement le pouvoir d’achat des français.

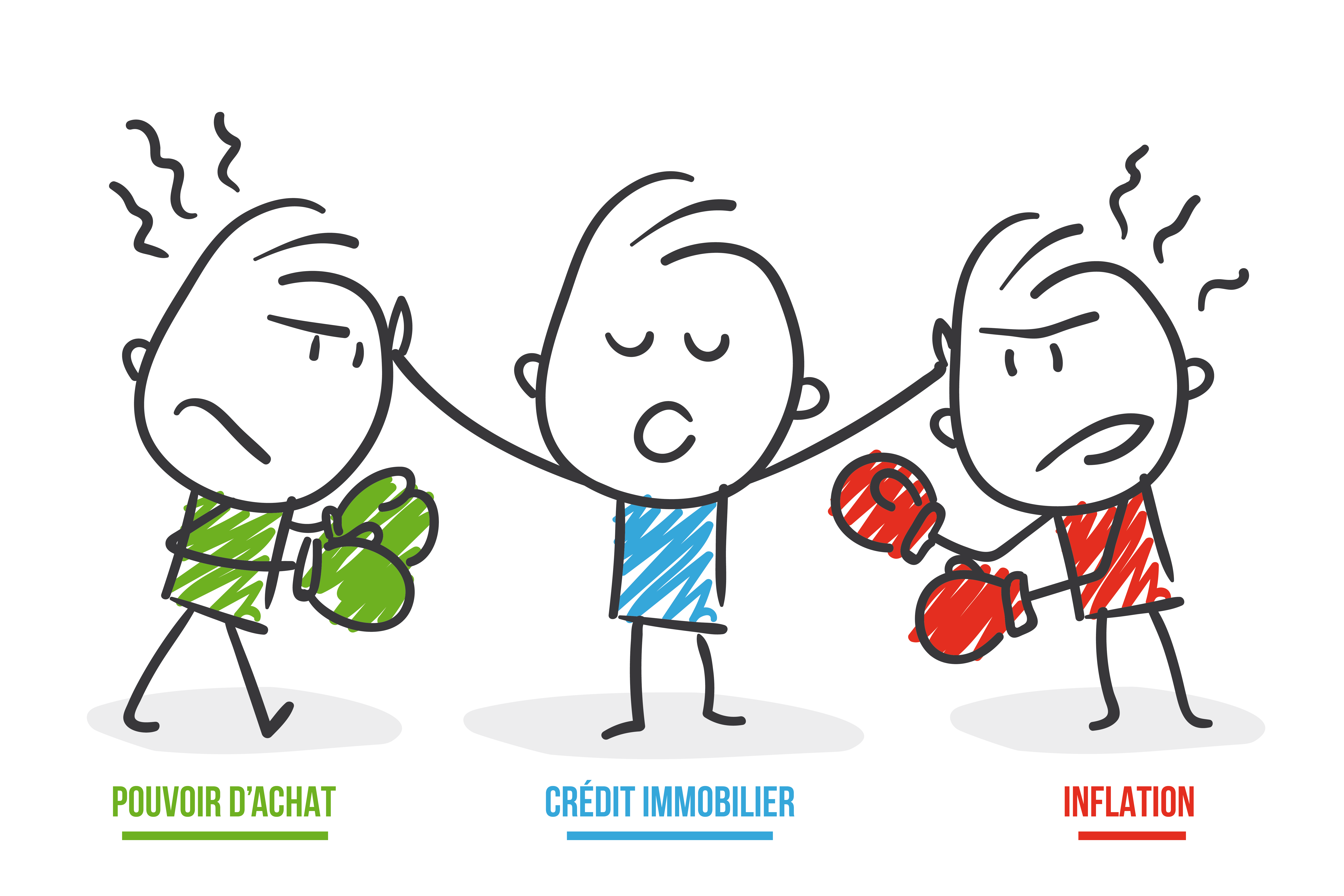

Inflation et endettement : est-ce avantageux ?

Il est certain qu’une inflation de 2% nuit significativement au pouvoir d’achat des français, cependant cette hausse est plutôt synonyme de bonne nouvelle pour tous les ménages désirant acquérir un bien.

Actuellement, selon l’Observatoire Crédit Logement (CSA) le taux moyen d’un crédit immobilier actuel serait de 1,43% et ceci ramène donc le taux de crédit réel théorique à -0.87% ! Une situation dont tous les investisseurs devraient tirer parti afin de réaliser de belles économies sur leur prêt immobilier. En effet, l’inflation ayant pour conséquence d’abaisser la valeur réelle d’un prêt réduisant ainsi la charge de l’emprunt.

Inflation ou pas, les taux restent bas.

Malgré l’inflation, les taux de crédit immobilier restent historiquement bas. Cependant, selon l’Observatoire Crédit Logement, l’étaux se ressert et les banques pourraient prochainement prévoir une hausse des taux des crédits immobiliers. Aucune date, et aucune certitude sur les potentiels effets néfastes sur les investisseurs mais cette petite piqûre de rappel mérite d’être prise en compte.

CPO crédit, des taux plus bas que la moyenne.

Avec CPOcrédit, vous bénéficiez d’avantage de cette baisse avec des taux de crédits immobiliers sur 10, 15 et 20 ans inférieurs au taux moyen national de 1,43%, allant même jusqu’à des taux de 0.7% sur 10 ans ! Consultez notre tableau des taux de crédits immobiliers pour en savoir plus.